2026世界杯官网 走访|“零门槛”保障实验能赚“零用钱”?是否合规?

刷视频能领白酒、转发案牍可得佣金、邀请好友注册能拿奖励……互联网立异营销的容颜愈发各样,如今这股风潮再次吹到了保障业。北京商报记者严防到,近期,通过保障实验赚“零用钱”的模式正在酬酢会聚合悄然膨胀。

手机上点几下,共享二维码给一又友,一朝有东说念主投保,就能获取实验费。无需专科配景,无谓经历文凭,致使不必了解产物要求,只消领有酬酢账号,就能成为保障实验链条上的一环。不外,这种“零门槛”的实验模式,显著阑珊专科补助和法度拘谨的营销,竟然能保障消费者权利且能走得长久吗?

零门槛实验

“无谓验证,无谓培训,只消有微信就能作念,共享出去有东说念主投保就赢利,到账快还不踯躅本员责任。”张晓敏(假名)向北京商报记者先容时,口吻中尽是对这份“副业”的认同。手脚别称平素上班族,她交游到这个实验渠说念熟练偶而,三个月前,一又友发来一个二维码,示知“圣洁共享就能赚实验费”,抱着碰庆幸的心态,她成为保障实验雄师中的一员。

带着对“低门槛赚快钱”模式的警悟,北京商报记者按照张晓敏的指引,点开了她发来的二维码。页面跳转后,一个名为“可保快推”的小要领映入眼帘,莫得复杂的注册历程,圣洁填写手机号、验证码后,记者便获取了专属实验码——这不仅是邀请他东说念主加入该小要领的“初学笔据”,更是买通保障实验变现的“钥匙”。

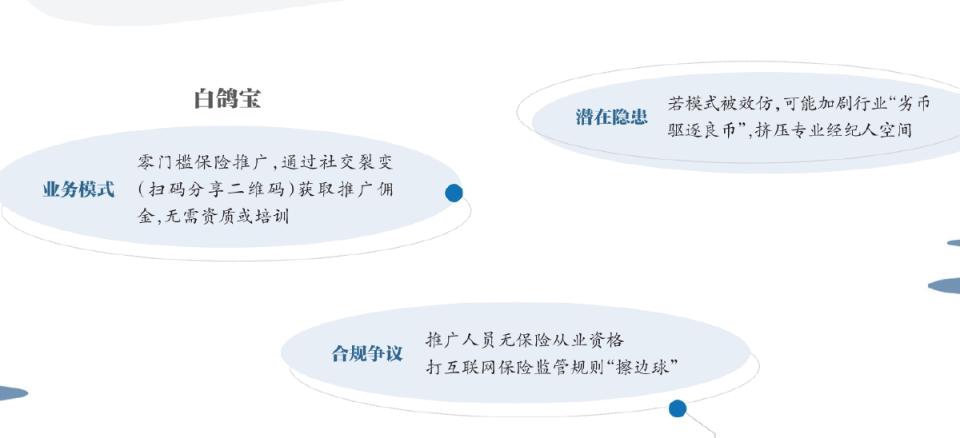

进入“可保快推”后,记者在小要领内又获取了“保障商城实验码”的二维码。扫描后,页面跳转至一家保障商城,底部自满“白鸽宝保障经纪有限公司”(以下简称“白鸽宝”),保障商城中,健康险、不测险、家财险等数十款产物整都陈列,界面假想与通例保障销售平台相差无几。但区别于平素商城仅有投保的功能,该平台每款产物下方都设有“共享”按钮,点击即可生成带有个东说念主象征的专属实验二维码,共享给他东说念主投保后,实验者就能获取相应比例的实验费。

实验机制的粗浅进程令东说念主骇怪。为了验证这一模式的真确性,北京商报记者邀请无任何保障从业劝诫的王璐(假名)进行实测。按照记者所述,很快,王璐进入白鸽宝保障商城,向记者发来了一款保障产物的二维码;记者购买了该款45元的不测险产物后,她的“可保快推”账户立即自满获取了8.73元实验收入。平台国法,完成实名认证后,满50元即可提现。

系数这个词过程中,王璐既不需要了解保障产物细节,也无需选择任何专科培训。这种“点击—共享—得益”的模式,真实将保障销售的门槛降到了零。

合规性考问

实验拉新获取平台给以的奖励,这么的互联网交代在保障业并非初度尝试。北京商报记者了解到,早在2018年前后,有一款名为“保障师”的App便推出了雷同的业务模式,“保障师”通过注册用户实验保障产物,保障实验历程完成后,其开导者杭州某信息科技有限公司通过东说念主力资源做事外包公司,向相应的用户支付商定的“实验费”。

但是这类阑珊法度的业务模式,终究未能逃过监管的注视。最终,通过“保障师”App实验保障产物的微易保障经纪有限公司因编制或者提供纰谬的论说、报表、文献、贵寓被罚金,关系包袱东说念主被奉命。

实质上,从保障师App到白鸽宝通过微信小要领实验保障,这种看似“用户赢利、平台获客、保障公司增收”的三方共赢模式,实则靠近着法律合规性质疑。

我国保障行业手脚强监管的金融规模,早已建造了“机构持牌、东说念主员持证”的基本监管原则,任何保障关系业务的开展都必须在合规框架内进行,而白鸽宝的“零门槛实验”模式,显著并不允洽传统保障展业逻辑。《保障销售行动料理办法》提到,除保障公司和保障中介机构、保障销售东说念主员外,其他机构和个东说念主不得从事保障销售行动;保障公司、保障中介机构应当为其所属的保障销售东说念主员办理执业登记。

在传统的保障展业叙事里,只好进行了执业登记的保障销售东说念主员才能展业。北京劭和明地讼师事务所保障讼师李超示意,从工夫层面看,白鸽宝的业务模式讹诈互联网裁汰了保障销售的门槛,小要领简化了实验历程,使任何东说念主能通过酬酢链快速获客。但是,保障销售需执业经历,而该模式允许无证东说念主员参与,涉嫌违背监管对从业东说念主员禀赋的要求。

北京集合大学商务学院金融系进修杨泽云相似合计,从生意模式来看,这类“裂变式营销”并非崭新事,近几年一些互联网保障销售平台、酬酢新零卖体系中都有雷同尝试。其主要性情在于:通过酬酢传播裁汰获客成本,用“共享—返佣”激励更多用户参与实验,从而完了流量扩散。这对于保障经代渠说念来说,如实拓宽了触达用户的旅途,也允洽线上化趋势。但根据现行的筹议国法,“保障公司、保障专科代理机构、保障兼业代理机构应当按照国法为其个东说念主保障代理东说念主、保障代理机构从业东说念主员进行执业登记”。这种模式存在显著的合法度围风险。

如果切换至互联网保障的视角,这么的业务模式是否合规?北京商报记者严防到,在互联网保障监管“标杆文献”《互联网保障业务监管办法》(以下简称《办法》)尚未落地前,原北京银保监局曾发布《北京银保监局对于法度银行与金融科技公司合营类业务及互联网保障业务的陈述》,其中提到了这种宣传实验特定保障产物或发送特定产物伙同,获取佣金或实验费的业务模式,要求保障机构不得通过平台变相托福未取得本机构执业文凭的东说念主员销售保障产物,不得通过平台向未取得本机构执业文凭的东说念主员支付或变相支付保障销售佣金。

不外,而后原银保监会发布的《办法》并未明确说起这类业务模式是否可行,但《办法》明确要求,互联网保障业务应由照章确立的保障机构开展,其他机构和个东说念主不得开展互联网保障业务。保障机构开展互联网保障业务,不得超出该机构许可证(备案表)上载明的业务范围。

一位互联网财险大众告诉记者,《办法》天然莫得要求“保障实验”行动自己需要持牌,但此模式的要津在于界定是“实验”如故“销售”。白鸽宝的模式是打了一个“擦边球”,保障商城页面看似是实验,但通过教唆跳转,有明确的投保付款页面。同期,实验东说念主的收益与最终的销售效憨径直挂钩,2026世界杯官网这不再是单纯的告白曝光计费,而是典型的销售佣金模式。

北京商报记者就关系问题致函白鸽宝采访,该公司示意:“在静默期内,公司无法对记者提议的问题进行径直回应或驳倒。”

白鸽宝同期提到:“咱们须苦守《中华东说念主民共和国保障法》《保障牙东说念主监管国法》等各样律例及国法以及关系规矩轨制,以及可能时常出台的任何新规矩轨制。咱们的数字化保障做事波及分销定制保障产物,并受到保障监管机构的严格监管。”

此外,北京商报记者严防到,近些年白鸽宝通常因虚列用度等违法问题被监管处罚。具体来说,2024年2月,白鸽难得州省分公司因虚列用度被罚金35万元;2023年12月,白鸽宝吉林省分公司因纰谬列支用度、未按国法使用银行账户等,被责令住手选择新业务三个月;2023年5月,白鸽宝重庆分公司因讹诈业务便利为其他公司谋取不正派利益等,被罚金32万元。

白鸽宝对此示意:“针对上述行政处罚所波及的问题,咱们已进行专项培训,以谢却日后发生关系问题。咱们已组织开展风险排查,对各样潜在风险进行纪录,并遴聘专科的内控照顾人对风险料理及内截止度进行评估和改善。”

速成模式下的隐忧

保障经游记业的健康发展,依赖于专科牙东说念主的专科做事才能。别称及格的保障牙东说念主需要经过系统培训,掌抓保障产物常识、风险料理常识、法律律例常识等,梗概根据客户的年岁、收入、家庭结构、风险偏好等要素,为客户制定个性化的保障决议。这一过程需要参预巨额的时辰和元气心灵,做事价值也体刻下专科照顾、决议假想、理赔协助等法子。

而白鸽宝这种零门槛实验模式的膨胀,不仅踩在合规“红线”上,对于保障消费者和实验东说念主来说,都存在一定隐患。李超示意,监管已明确“未取得禀赋不得变相开展保障业务”。实验东说念主阑珊专科常识,可能诬陷要求或夸大收益,导致消费者买到不匹配的产物。当实验东说念主破钞完亲一又资源后,获客成本骤增,收入断流。

这么的“速成速推”模式还可能加重行业长久存在的销售误导问题。杨泽云端示,此前保障业发展过程中,自己就暴显露不少销售误导问题,如果莫得任何门槛,仅凭共享邀请即可实验销售保障产物,容易激励销售误导等问题。再加上自己的实验费,更容易出现为了实验费而误导销售,从而激励各式问题。

更真切的影响在于,这种模式可能加重市集逆向淘汰,造成“劣币结果良币”的恶性轮回。在李超看来,无禀赋实验东说念主以高佣金为独一认识,倾向于倾销佣金高而非最允洽的产物。而专科牙东说念主需参预时辰评商人户需求,成本更高,在价钱竞争中处于错误。误导销售和理赔纠纷会闲适消费者对保障的信任,也会挫伤行业信誉。若低质地营销成为主流,保障公司将减少对产物研发和做事优化的参预,转向短平快的渠说念合营,造成“重营销、轻保障”的恶性轮回。

杨泽云进一步分析,正规保障牙东说念主、代理东说念主,需要培训、合规,具备较强的专科常识和教导;而这种模式大大裁汰了保障从业门槛,如果因为销售误导、“实验费”激励而分食了正规经代东说念主员的客户和业务,极有可能导致专科经代戎行流失。其次,这种非专科东说念主员可能为“赚快钱”,在销售过程中,夸大保障、避讳免责,从而导致退保、投诉上涨,最终由保障公司和合规代理东说念主背锅,也影响了系数这个词保障行业的声誉。

母公司欲赴港上市

公开信息自满,白鸽宝背后的母公司,恰是冲击老本市集的白鸽在线(厦门)数字科技股份有限公司(以下简称“白鸽在线”)。年内,白鸽在线还是两次向港交所递交了主板上市恳求。

手脚一家保障科技公司,白鸽在线出身于互联网+创业波浪,主要从事为场景合营伙伴及保障公司提供科技赋能的保障中介做事,即讹诈场景险手脚用具,通过提供保障交易做事、精确营销及数字化贬责决议以及TPA(第三方做事机构)做事获取收入。从业务模式来看,白鸽在线为保障公司提供保障交易做事、精确营销及数字化贬责决议、TPA做事。

与传统保障中介的单纯销售产物不同,白鸽在线的中枢定位是为基于场景的合营伙伴量身定制贬责决议。从招股书涌现的信息来看,白鸽在线的主要收入开端是保障交易做事,部分年份该业务的营收占比能达到90%。

尽管顶着“保障科技”的定位,白鸽在线的参预结构却呈现出显著歪斜。白鸽在线在2022年、2023年、2024年及2025年前5个月的研发参预区分为1405.7万元、1566.2万元、3243.1万元及1868.4万元,区分占同期收入的3.5%、2.4%、3.5%及4%,占比均不及5%。不外,同期期,白鸽在线给渠说念合营伙伴及个东说念主保障牙东说念主的转介费、佣金及做事费区分为2.79亿元、4.86亿元、7.43亿元及3.01亿元,区分占相应年度保障交易做事收入的89.5%、90.6%、90%及87.9%。

较高的佣金支拨,让白鸽在线的保障科技公司定位被市集合计“名不副实”。中关村物联网产业定约副文书长袁帅直言,从行业逻辑来看,白鸽在线“重渠说念、轻研发”的结构与其科技定位存在一定进程的相背。手脚一家以“保障科技”为中枢定位的公司,科技属性应是其区别于传统保障中介的要津方位,表面上应将巨额资源参预到工夫研发、立异产物与做事模式上。但是,其研发参预占比不高,更接近传统保障中介依靠渠说念销售产物获取佣金的模式,与科技公司依靠工夫创造价值、引颈行业变革的定位存在偏差。

白鸽在线讲授称:“在公司发展的早期阶段,咱们对研发进行了计谋性参预,以更好地了解多场景及束缚演变的风险形式特征及风险组合,并积极探索新的风险场景,以加强咱们的客户基础及激动昔时增长。咱们一直专注于提高中枢工夫才能,并积极推出新的定制化数字化保障做事,以安定咱们的客户基础,而非追求短期得益。咱们的认识是不息迭代和升级咱们的SaaS应用系统和MaaS,以增强咱们的数字化才能,并将其定位为独处的做事产物。此外,咱们正积极裁汰可变成本(主如果支付给渠说念合营伙伴的转介费),透过咱们与渠说念伙伴的合营日趋肃穆时与渠说念伙伴盘问较佳生意要求及通过发展径直面向消费者的运营模式,领悟长尾升值做事的上风,如保单评释、理赔做事、续保做事知道员缠绵等。”

此外,白鸽在线的盈利也相似靠近压力,2022年至2024年,该公司营收从4.05亿元增长至9.14亿元;但同期不息归天,净利润区分达到-2507.5万元、-1718万元和-2771.2万元。2025年前五个月,白鸽在线净归天进一步扩大至1867.9万元。对于不息归天的原因,白鸽在线在招股书中提到,公司仍处于从研发阶段过渡至生意化阶段,需要巨额的前期研发和市集投资。

北京商报金融走访小组

更多热门速报、泰斗资讯、深度分析尽在北京日报App

备案号:

备案号: